Martin Scheytt: Kreditvermittlungs-Theorie: Unterschied zwischen den Versionen

Mumken (Diskussion | Beiträge) K (1 Version) |

Mumken (Diskussion | Beiträge) |

||

| Zeile 50: | Zeile 50: | ||

====Versteckte Buchgeldschöpfung==== | ====Versteckte Buchgeldschöpfung==== | ||

| − | Wie bereits in der Frühzeit der Bankgeschichte erfolgt, kann keine Bank der Versuchung widerstehen, das eingelagerte Geld der Kunden auf [[Das Geldrätsel: Funktion: Eigengeschäfte der Banken| eigene Rechnung]] zu verleihen. Es handelte sich damals um eingelagerte Goldmünzen für die Zettel (Banknoten) ausgegeben wurden. Die geschah jedoch nicht im Verhältnis 1:1 sondern 1:3. Noch im 19. Jahrhundert galt die Dritteldeckung als äußerst seriös und wurde 1875 gesetzlich verankert.<ref>Die Obergrenze der Notenausgabe wurde durch die Vorschrift der Dritteldeckung der Noten durch Gold und Reichkassenscheine festgelegt. | + | Wie bereits in der Frühzeit der Bankgeschichte erfolgt, kann keine Bank der Versuchung widerstehen, das eingelagerte Geld der Kunden auf [[Das Geldrätsel: Funktion: Eigengeschäfte der Banken| eigene Rechnung]] zu verleihen. Es handelte sich damals um eingelagerte Goldmünzen für die Zettel (Banknoten) ausgegeben wurden. Die geschah jedoch nicht im Verhältnis 1:1 sondern 1:3. Noch im 19. Jahrhundert galt die Dritteldeckung als äußerst seriös und wurde 1875 gesetzlich verankert. |

| − | + | <ref>Die Obergrenze der Notenausgabe wurde durch die Vorschrift der Dritteldeckung der Noten durch Gold und Reichkassenscheine festgelegt. ''[http://de.wikisource.org/wiki/Bankgesetz#.C2.A7._44. Bankgesetz] vom 14. März 1875, § 44, Abs. 3'' auf Wikisource</ref> | |

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | + | ||

| − | </ref> | + | |

Das diese Nutzung einen Missbrauch darstellte, erkannte man noch Anfang des 20.Jahrhunderts eindeutig.<ref>[http://www.retrobibliothek.de/retrobib/seite.html?id=121686 ''Brockhaus' Konversationslexikon'', Band 2, Banken, Seite 372]</ref>. Dieses zweifelhafte Verhalten der Banken ist heute ganz aus dem Blickfeld verschwunden. Auch wenn sich die Deckung damals auf das Verhältnis zwischen hinterlegten Goldmünzen und Banknoten bezog, ist das heutige Verhältnis von Bargeld zu Bankguthaben von der Sache her vergleichbar. | Das diese Nutzung einen Missbrauch darstellte, erkannte man noch Anfang des 20.Jahrhunderts eindeutig.<ref>[http://www.retrobibliothek.de/retrobib/seite.html?id=121686 ''Brockhaus' Konversationslexikon'', Band 2, Banken, Seite 372]</ref>. Dieses zweifelhafte Verhalten der Banken ist heute ganz aus dem Blickfeld verschwunden. Auch wenn sich die Deckung damals auf das Verhältnis zwischen hinterlegten Goldmünzen und Banknoten bezog, ist das heutige Verhältnis von Bargeld zu Bankguthaben von der Sache her vergleichbar. | ||

Version vom 24. Februar 2013, 12:07 Uhr

Kreditkettentheorie

Um die Überlegungen Scheytts von den bestehenden Theorien zu trennen, wird folgend der Begriff "Kreditkettentheorie" für seine Ausführungen benutzt.

Das Nebeneinander der volkswirtschaftlichen und der betriebswirtschaftlichen Betrachtungsweise führt zu abweichenden Ergebnissen, da eine Abstimmung der Inhalte fehlt. Eine Bank kann nicht ohne Volkswirtschaft funktionieren und eine Volkswirtschaft nicht ohne Banken. Und doch erfinden beide Theorien, welche die Grundlagen der jeweils anderen Wirtschaft ignorieren.

Handelsgeschäft Leihgeld

Geldbesitz und Geldbedarf von Wirtschaftssubjekten führt dazu, dass Geld auf Zeit gekauft und verkauft wird. Dieses Geschäftsfeld wird von den Banken abgedeckt, welche gleichzeitig als Nachfrager und Anbieter auftreten. Hieraus ergibt sich auch die unternehmerische Haupttätigkeit der Banken und die daraus abstammende Abhängigkeit.

"Das sind der Einkauf und der Verkauf und der damit zwangsläufig verbundene Geldumwandlungsprozeß. Ohne den Einkauf kann es den Verkauf nicht geben — das muß nachdrücklich festgehalten werden"

Es folgt eine Erläuterung des Begriffes "Leihgeld"

"Die Banken nehmen und geben Kredit — das steht ganz am Anfang unserer Ausführungen. Wir müssen jetzt sagen: die Banken kaufen und verkaufen die darlehensweise Überlassung von Geld. Sie kaufen und verkaufen also nicht das Geld selbst, sondern die Nutzung des Geldes für die Dauer der darlehensweisen Überlassung[1]. Einkaufspreis und Verkaufspreis ist der jeweilige Zins. — Um uns kürzer ausdrücken zu können, schreiben wir für "darlehensweise überlassenes Geld" den Ausdruck "Leihgeld". Das Leihgeld der Banken ist ein zweiseitiges Kreditgeschäft."

"Das sog. Kreditgeschäft, das Leihgeschäft der Banken ist, so gesehen, ein reines Handelsgeschäft." Der Ein- und Verkauf ist mit einem Geldumwandlungsprozeß verbunden.

Ein- Verkaufspreis

Die vorgenannten Aussagen sind nicht sofort verständlich. Es wird nicht das Geld direkt gekauft und verkauft, sondern nur dessen Nutzung. Wie bei einem Mietvertrag wird ein Gegenstand für eine bestimmte Zeit jemand anderem zur Verfügung gestellt. Der Kaufpreis dieses Mietvertrages ist der Sparzins. Der Kreditnehmer, der den Mietgegenstand "Geld" für eine bestimmte Zeit nutzen will, zahlt dafür den Darlehenszins an die Bank. Dieser ist somit der Verkaufspreis der Bank für die Mietsache. So kann der Kreditvorgang als reines Handelsgeschäft dargestellt werden.

Geldumwandlung

Der unternehmerische Ein- und Verkauf von Leihgeld ist stets mit einem Geldumwandlungsprozess verbunden. Von Geld in Nicht-Geld und am Ende des Prozesses von Nicht-Geld in Wieder-Geld.

Anton überlässt der Bank Bargeld für eine gewisse Zeit. Dieses Bargeld zahlt die Bank beim Kreditakt an Beno aus. Aus dem Bargeld ist für die Bank eine Forderung gegen Beno geworden, Nicht-Geld. Zahlt Beno den Kredit zurück, besitzt die Bank wieder Bargeld, welches sie an Anton zurückzahlen kann. Aus Nicht-Geld ist Wieder-Geld geworden.

Eine überflüssige sprachliche Verpackung für einen einfachen Sachverhalt. Scheytt möchte mit der Beschreibung von Zins und Geldumwandlung nachweisen, dass ein Kreditgeschäft nur ein An- und Verkauf ist, vergleichbar mit jedem Handelsgeschäft in der Wirtschaft.

Bargeldbedarf verringern

Der Zahlungsverkehr wird sowohl bar als auch unbar abgewickelt. Beim unbaren oder bargeldlosen Zahlungsverkehr werden "Forderungen auf Bargeld" umgeschrieben. Aus Antons Bankguthaben von 5.000 € werden mit einer Überweisung von 1.000 € an Beno, Antons Forderung an die Bank auf Bargeld um 1.000 € verringert. Gleichzeitig erhält Beno eine neue Forderung auf Bargeld in Höhe von 1.000 €. Der bargeldlose Zahlungsverkehr überwiegt mittlerweile im Bankgeschäft.

"Diese Zahlungsart verringert den Bargeldbedarf der Banken. Das ist die Wirkung des unbaren Zahlungsverkehrs"

Die Banken versuchen, die Kunden zu einer erhöhten Nutzung des bargeldlosen Zahlungsverkehrs zu bewegen. Erhaltene bargeldlose Zahlungen sollen möglichst als Guthaben auf den Bankkonten erhalten bleiben und nicht in Form von Bargeld die Bank verlassen. Im Beispiel von Anton und Beno bedeutet dies, sie gewähren der Bank einen Kredit von 4.000 und 1.000 €. Zahlungen sind erfolgt ohne das Bargeld die Bank verlassen hat. Auch weitere Zahlungen sollen möglichst durch Umbuchungen bargeldlos abgewickelt werden.

Der Bargeldbedarf der Banken verringert sich entsprechend der Länge der Kreditketten (Kreditorenketten) und ermöglicht damit den Leihgeldverkauf der Banken. Denn die Banken könnten keine Kreditgewährungen vornehmen, wollten alle Bankkunden sämtliche Zahlungen in bar leisten. Die Banken könnten das Bargeld gar nicht oder nur zu einem ganz geringen Teil, der sich aus einem ständig vorhandenen Bodensatz ergeben würde, ausleihen. - Darin liegt der Sinn und Zweck des unbaren Zahlungsverkehrs

Hier werden einige Feststellungen getroffen, ohne deren Hintergrund zu beleuchten. Diese Auffassungen sind jedoch die Grundlage für seine weiteren Überlegungen, sodass eine nähere Untersuchung an dieser Stelle zwingend erforderlich ist.

Als Beispiel nehmen wir im Fall 1 an,

Im 2. Fall, genauso extrem dargestellt wie Fall 1, haben die Kunden sämtliches Bargeld zur Bank gebracht. Die Bank besitzt nun 1 Million € Bargeld und hat den Kunden gegenüber Verbindlichkeiten in Höhe von ebenfalls 1 Million €. Diese Verbindlichkeiten sind Buchgeld. Für den Kunden sind sie Guthaben bei der Bank. Die Details der Einzahlung von Bargeld wurde bereits weiter vor beschrieben.

Wie in einem System ohne Bargeld können die Kunden im 2. Fall ihre Geschäfte jetzt mit Buchgeld abwickeln. Das Buchgeld ist 1:1 an die Stelle des Bargeldes getreten. Die Geldmenge bei den Kunden ist nach wie vor auf 1 Million € beschränkt. Dieses System ist direkt vergleichbar mit den Depositen- und Girobanken in der Frühzeit unseres Bankensystems. Die Geschäftstätigkeit der Bank ist auf die reine Kontenverwaltung der Kunden beschränkt. Es können keine Zahlungsprobleme bei der Bank entstehen, da für jeden Buchgeld-€ auch ein Bargeld-€ im Tresor liegt. Die Bank kann mit dem eingelagerten Bargeld der Kunden keine selbständigen Kredite gewähren. Ein Kredit kann jedoch zustande kommen, wenn ein Kunde auf die Nutzung seines Buchgeldes zeitweise verzichtet. Anton besitzt ein Bankguthaben von 4.000 €. Da er hiervon 3.000 € in den nächsten zwei Jahren nicht in Anspruch nehmen will, bietet er es der Bank als Spargeld an. Diese kann nun an Beno einen Kredit über 3.000 € erteilen und ihn auch, falls gewünscht, bar auszahlen. Ein Zahlungsproblem der Bank kann nicht entstehen, da Anton erst nach 2 Jahren die 3.000 € zurückfordern kann, d.h. wenn Beno den Kredit bereits zurückgezahlt hat. Indes existiert heute keine Bank mehr, die derart seriös arbeitet. Irving Fischer (1867-1947 hat bereits 1935 mit "100%-Money" ein solches System gefordert[2]. Auch die deutsche Initiative "Monetative"[3] verfolgt dieses Ziel.

Versteckte Buchgeldschöpfung

Wie bereits in der Frühzeit der Bankgeschichte erfolgt, kann keine Bank der Versuchung widerstehen, das eingelagerte Geld der Kunden auf eigene Rechnung zu verleihen. Es handelte sich damals um eingelagerte Goldmünzen für die Zettel (Banknoten) ausgegeben wurden. Die geschah jedoch nicht im Verhältnis 1:1 sondern 1:3. Noch im 19. Jahrhundert galt die Dritteldeckung als äußerst seriös und wurde 1875 gesetzlich verankert. [4] Das diese Nutzung einen Missbrauch darstellte, erkannte man noch Anfang des 20.Jahrhunderts eindeutig.[5]. Dieses zweifelhafte Verhalten der Banken ist heute ganz aus dem Blickfeld verschwunden. Auch wenn sich die Deckung damals auf das Verhältnis zwischen hinterlegten Goldmünzen und Banknoten bezog, ist das heutige Verhältnis von Bargeld zu Bankguthaben von der Sache her vergleichbar.

Ein anderes Beispiel mit ähnlichem Sachverhalt aus der heutigen Wirtschaftswelt mag dieses Verhalten verdeutlichen. Ein Unternehmer möchte eine neue Produktionsmaschine kaufen und benötigt dazu noch Geld, welches er sich bei seiner Bank leiht. Als Pfand überträgt er ihr schriftlich das Eigentum an der neuen Maschine. Da die Kreditsumme jedoch immer noch nicht zum Kauf der Maschine reicht, geht er zu einer zweiten Bank und bittet um einen Kredit. Auch dieser Bank sichert er schriftlich das Eigentum an der neuen Maschine zu. Gleichermaßen verfährt er mit einer dritten Bank. Auch ohne genaue Kenntnis der Rechtslage würde man dieses Vorgehen als Betrug bezeichnen. Solange er jedoch seine Zins- und Tilgungszahlungen regelmäßig leistet, wird niemand auf diesen Betrug aufmerksam. Sind alle Schulden getilgt ist auch dieser Missbrauch der Eigentumsrechte nicht mehr sichtbar. Erst wenn er zahlungsunfähig wird, fällt der Schwindel auf. Ähnlich gehen die Banken bei der Geldschöpfung vor. Das Eigentumsrecht an dem vorhandenen Bargeld wird mehrfach verkauft. Eine gesetzliche Regelung, dass dies als Betrug zu ahnden sei, existiert jedoch offensichtlich nicht.

Bodensatz

Scheytt führt in seiner Argumentation den Begriff "Bodensatz" auf, ohne diesen näher zu erläutern. Die Sichteinlagen der Bankkunden sind grundsätzlich jederzeit auf Anforderung an den Kunden auszuzahlen, daher stammt ja auch die "Einlage auf Sicht". Hierzu müsste die Bank somit jederzeit den vollen Betrag der Sichteinlagen im Tresor als Bargeld vorhalten. Erfahrungsgemäß verbleibt indes ein Großteil dieser Einlagen auf den Sichtkonten, sodass im Durchschnitt von einer erheblichen Summe nicht in Anspruch genommener Guthaben ausgegangen werden kann. Diesen Anteil bezeichnet man als Bodensatz. Bei einem Bodensatz in Höhe von 2/3 der Sichteinlagen werden von der 1 Million Bargeld maximal 333.0000 € für den Zahlungsverkehr benötigt. Da 666.000 € nicht benötigt werden, kann das entsprechende Bargeld als Kredit ausgegeben werden. Dieser Zusammenhang ist Scheytt offensichtlich bekannt gewesen. An anderer Stelle:

Würden die Banken das empfangene Geld nicht anlegen, sondern nur aufbewahren und den Zahlungsverkehr für ihre Kunden durchführen, dann könnte die Summe sämtlicher Bankguthaben niemals die Summe des Bargeldumlaufs übersteigen."

Auch hier ein Erkennen des Sachverhalts, ohne diesen näher zu beleuchten. Auf eine Aufarbeitung dieser versteckten Buchgeldschöpfung hat er verzichtet.

Kreditketten

"Innerhalb eines begrenzten Zeitabschnittes kann ein konkret vorhandener Geldbetrag nacheinander sowohl die Entstehung mehrerer Bankguthaben bewirken, als auch verschiedene Warenbewegungen begleiten."

"Eine Bank gewährt dem Produzenten I Kredit auf Grund eines Kassenüberschusses."

Bereits im ersten Satz seines Beispiels bringt er wieder den neu aufgetauchten "Kassenüberschuss" ins Spiel. Ein Kassenüberschuss kann jedoch nur entstehen, wenn das System der Buchgeldschöpfung akzeptiert worden ist. Wie im Abschnitt mit der Einzahlung von Bargeld erklärt, führt jede Einzahlung von Bargeld zu einer Bildung von Buchgeld. Dieses Buchgeld ist eine Forderung an die Bank auf das hinterlegte Bargeld. Erst wenn die Bank ihre Schöpfungsmöglichkeit einsetzt und das eingelagerte Bargeld wieder verleiht, sind insgesamt mehr Zahlungsmittel in Umlauf als an Bargeld vorhanden ist. Gleichzeitig existiert das Bankguthaben des Bargeldeinzahlers und das Bargeld des Kreditnehmers als Zahlungmittel in der Wirtschaft.

"Der Produzent I verlangt von der kreditgebenden Bank Bargeld und kauft damit Rohstoffe oder Dienstleistungen (Löhne). Der Verkäufer der Rohstoffe oder die Einzelhändler, denen die Lohngelder zugeflossen sind, überlassen das bar empfangene Geld ihrer Bank. Wir nehmen an, es handle sich um die gleiche Bank, die den Produzenten I kreditiert hat. Das kreditierte Geld ist also wieder zur Bank zurückgeflossen ,und hat dort neue Bankguthaben zu Gunsten des Rohstofflieferanten oder der Einzelhändler entstehen lassen. Die Bank, die nun wiederum im Besitze eines Kassenüberschusses ist, leiht diesen an den Produzenten II aus, ,der in gleicher Weise wie der Produzent I das kreditär überlassene Geld verwendet. Dieser Prozeß kann sich unter bestimmten Voraussetzungen beliebig lange fortsetzen, jedes Mal führt er zu neuen Bankguthaben und begleitet die entsprechenden Warenbewegungen."

Die vorliegende Beschreibung unterscheidet sich nun nicht von der Erklärung der multiplen Buchgeldschöpfung, sondern bestätigt diese nur.

Ein Unterschied stellt sich erst mit der nächsten Aussage heraus:

An erster Stelle steht die Einsicht, daß das Entstehen neuer Bankguthaben aus Kreditgewährungen die freiwillige Kreditierung der Banken durch neue Gläubiger voraussetzt. Ohne diese grundsätzliche Voraussetzung geht es nicht. Sie ist deshalb grundsätzlicher Art, weil sie unwiderlegbar den Grundsatz der orthodoxen Kredittheorie bestätigt, der besagt, daß keine Bank mehr Kredit geben könne, als sie selbst empfangen habe.

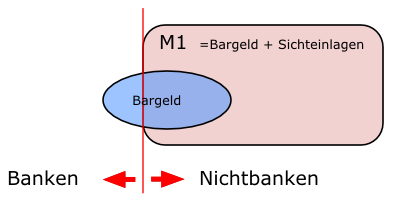

Während die " Moderne Kredittheorie" als Herkunftsort für das neu geschaffene Buchgeld das "Nichts" angibt, kann es nach Scheytt nur aus einer bereits getätigten Einlage stammen. Zur Klärung kann man zwei Betrachtungen anstellen, ausgehend von der Tatsache, dass die Bank die Sichteinlagen bzw. das eingelagerte Bargeld zur Schöpfung von neuen Krediten benutzt. Hierzu sollte man sich nochmals die Abbildung im Abschnitt "Bargeldbedarf verringern" ansehen.

- Welche Zahlungsmittels sind in der Wirtschaft in Umlauf? Es ist dies einmal das außerhalb des Bankensystems befindliche Bargeld, in der Fachsprache das "Bargeld der Nichtbanken" genannt. Die "Kassenhaltung der Banken" zählt hingegen nicht zur Geldmenge. Die Sichtguthaben der Kunden bei den Banken zählen jedoch dazu. Mit diesen Sichtguthaben lassen sich ebenso wie mit Bargeld Waren und Dienstleistungen kaufen und verkaufen. Die heutige Geldmenge M1 ist so definiert. Das außerhalb des Bankensystem umlaufende und damit Kaufkraft besitzende Zahlungsmittel, wird in M1 zusammengestellt. Es sind Zahlungsmittel mit der höchsten Liquidität, also sofort verfügbar.

Wenn jetzt eine Bank einen neuen Kredit vergibt, kann sie dies aufgrund des vorhandenen Kassenüberschusses. Die Geldmenge M1 wird vergrößert, da Bargeld aus dem vorher nicht berücksichtigten Kassenbestand in Umlauf gebracht wird. Alternativ kann jedoch aufgrund des Kassenüberschusses ein neues Bankguthaben entstehen, ohne das Bargeld die Bank verlässt. Die erneute Einlage eines Kunden ist nicht erforderlich und damit wird Geld aus dem "Nichts"geschaffen. Es sind umlaufende Zahlungsmittel durch Kredite entstanden, ohne das hierzu jemand der Bank zusätzliche Spargelder anvertraut hat. Das ursprünglich einmal die Einzahlung von Bargeld die ersten Bankguthaben entstehen ließ, kann nicht als Ursache für alle weiteren Schöpfungsakte herangezogen werden.

- Bezieht man hingegen auch das in der Bank vorhandene Bargeld, die Kassenhaltung in die Geldmenge mit ein, so wird bereits mit jeder Bargeldeinzahlung Buchgeld geschöpft. Durch die Einzahlung von 1 Million € Bargeld entsteht jetzt zusätzlich 1 Million € Buchgeld. Es wurden 1 Million € Zahlungsmittel aus dem "Nichts" geschaffen. Auch hier ist keine zusätzliche Einzahlung zur Vergabe von Krediten notwendig.

Am Anfang der Kreditketten-Erläuterung steht somit immer eine Geldschöpfung aus dem Nichts. Im 1. Fall bei Erteilung des ersten Kredites und im 2. Fall bereits bei der ersten Einzahlung von Bargeld.

Einzelnachweise

- ↑ Geld wird nicht gegen Geld eingekauft und verkauft

- ↑ Thomas Betz, Beitrag für die „Zeitschrift für Sozialökonomie“, Ausgabe April 2009:Irving Fischer: 100%-Money

- ↑ Monetative

- ↑ Die Obergrenze der Notenausgabe wurde durch die Vorschrift der Dritteldeckung der Noten durch Gold und Reichkassenscheine festgelegt. Bankgesetz vom 14. März 1875, § 44, Abs. 3 auf Wikisource

- ↑ Brockhaus' Konversationslexikon, Band 2, Banken, Seite 372